新型コロナで影響を受けたフリーランスが利用できる支援策をかんたんに紹介

フリーランス・自営業者(個人事業主)向けへの支援策が出そろってきた感じです。ほぼすべての策が経産省の「支援策パンフレット」に網羅されているのですが、たくさんありすぎてわかりにくいというデメリットがあります。

そこで要点だけざっくりとまとめてみました。ここで取り上げたものは、フリーランスのライターやカメラマン、デザイナー、エンジニアなどが使える制度に限定しています。店舗を持つ小売店などが使える制度は取り上げていません。なお、個人事業主以外が利用できる制度も含まれています。

※2020年4月18日に更新

〈目次〉

- もらえる制度

- 持続化給付金(上限100万円)

- 生活支援臨時給付金(仮称)(30万円)

- 借りられる制度

- 実質無利子・無担保がいい!……「新型コロナウイルス感染症特別貸付」

- 細かい要件がないのが利点……「セーフティネット貸付」

- ほとんどの業種で利用可能……「セーフティネット保証4号」

- 指定業種に当てはまるなら……「セーフティネット保証5号」

- 小規模企業共済の契約者が使える……「特例緊急経営安定貸付」

- その他にもいろいろある

- その他

- 個人向け緊急小口資金を借りる

- 納税を猶予してもらう

- 国民健康保険料の支払いを待ってもらう

- 子供の世話で仕事ができなかった時に

- まとめ

もらえる制度

借りるよりももらいたい!ということで、まずはもらえる制度(給付金)です。

持続化給付金(上限100万円)

個人事業者が100万円を上限に支給してもらえる制度です。

【支給条件】

新型コロナの影響で、売上が前年同月比で50%以上減少していること。

対象となる月は、2020年1月から12月のうちいずれか。したがって、1~3月の売上が前年並みでも、4月から12月までの間に、前年より50%以上売上が減っている月があれば、対象になるということです。これは多くのフリーランスにとって使いやすい制度ではないでしょうか。

【支給額】

支給額=前年の総売上(事業収入)―(前年同月比▲50%月の売上×12カ月)

たとえば、2019年全体の売上(事業収入)が1,000万円、2019年4月の売上が120万円で、2020年の売上が50万円だった場合。

1,000万円-(50万円×12カ月)=400万円

上限は100万円なので、この場合は100万円をもらえます。ポイントは収入から経費を差し引いた「所得」で計算するのではなく、「収入」そのもので決まるところでしょう。

【申請方法】

申請はWebで行います。詳しい申請方法は現時点(4月17日)では発表されていませんので、経済産業省のホームページをチェックして発表を待ちましょう。

生活支援臨時給付金(30万円)

※「特別定額給付金」(全員10万円)の導入に伴い、こちらの「生活支援臨時給付金」は見直しまたは廃止が検討されています。(2020年4月20日追記)

個人事業主に限りませんが、収入が半減した世帯に、1世帯あたり30万円支給される制度です。支給条件が複雑なので注意が必要です。

【支給条件】

世帯主の月間収入(本年2月~6月のどこかの月)が、以下のいずれかの条件に当てはまること。

条件(1) 新型コロナ発生前に比べて減少し、かつ年間ベースに引き直すと住民税非課税水準となる世帯

条件(2) 新型コロナ発生前に比べて大幅に減少(半減以上)し、かつ年間ベースに引き直すと住民税非課税水準の2倍以下となる世帯

住民税非課税世帯水準に当てはまる世帯主の月収は以下の通りです。

| 扶養親族等なし(単身世帯) | 10万円 |

| 扶養親族等1人 | 15万円 |

| 扶養親族等2人 | 20万円 |

| 扶養親族等3人 | 25万円 |

たとえば、売上が落ち込んだ月の収入がそのまま上記の「住民税非課税水準」以下ならば、給付の対象になります。

また、月収が50%以上減っており、扶養親族を1人抱えている人で月収30万円以下(扶養親族2人なら40万円以下、扶養親族3人なら50万円以下)になってしまった人も、給付の対象に当てはまります。

自分が当てはまるかどうかわからない場合は、弁護士ドットコムが提供している「簡易診断」でかんたんに調べることができます。これは便利ですね。

【支給額】

1世帯あたり30万円

【申請方法】

お住まいの自治体(市区町村)に申請します。給付開始日は市区町村が決定するとのことです。自分が住んでいる市区町村のホームページをチェックしておきましょう。

国民全員10万円もらえる!?「特別定額給付金」

4月20日、「新型コロナウイルス感染症緊急経済対策」が閣議決定され、特別定額給付金(仮称)事業が実施されることになりました。国民全員?に10万円がもらえるとのことです。

借りられる制度

新型コロナウイルス感染症によって影響を受けた場合に、支援措置として融資を受けられる制度はたくさんあります。経産省の支援策パンフレットに網羅されているのですが、たくさんありすぎてどれがいいのかわからない! そこで、比較的利用しやすいと思われる制度だけをピックアップしました。

実質無利子・無担保がいい!……「新型コロナウイルス感染症特別貸付」

実質的に無利子・無担保で借りられる日本政策金融公庫の制度です。まずはこれを検討するのがいいのではないでしょうか。条件は以下の通りです。

・最近1カ月の売上高が前年または前々年の同月より5%以上減少した人。

・融資限度額:6,000万円

・融資期間:設備資金20年以内、運転資金15年以内(据え置き期間5年以内)

・金利:当初3年0.46%、その後1.36%だが、「特別利子補給」があるので実質的に無利子となる

・実施機関:日本政策金融公庫

細かい要件がないのが利点……「セーフティネット貸付」

「売上が○%減少」などの要件に当てはまらなくても申し込みできる制度です。

・一時的に業績が悪化している人

・融資限度額:4,800万円

・融資期間:設備資金15年以内、運転資金8年以内(据え置き期間3年以内)

・金利:基準金利:中小事業1.11%、国民事業1.91%

・実施機関:日本政策金融公庫

ほとんどの業種で利用可能……「セーフティネット保証4号」

日本政策金融公庫ではなく、信用保証協会・自治体・民間金融機関が協調して融資を行う制度です。融資限度額が多いという特徴があります。

・最近1カ月の売上高が前年同月より20%以上減少した人。

・融資限度額:2.8億円

・融資期間:10年以内

・金利:1%台後半

・実施機関:信用保証協会

指定業種に当てはまるなら……「セーフティネット保証5号」

こちらも信用保証協会・自治体・民間金融機関が協調して融資を行う制度です。融資限度額が多いという特徴があります。

・最近1カ月の売上高が前年同月比より5%以上減少した人。

・指定された業種のみ

https://www.meti.go.jp/press/2020/04/20200408003/20200408003-3.pdf

・融資限度額:2.8億円

・融資期間:10年以内

・金利:1%台後半

・実施機関:信用保証協会

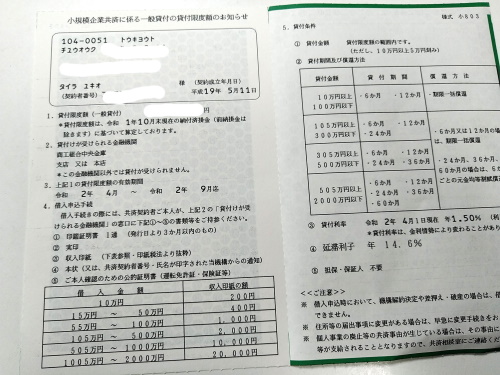

小規模企業共済の契約者が使える……「特例緊急経営安定貸付」

フリーランスなら小規模企業共済に契約している人は多いかと思います。契約者には年に2回、以下のようなハガキが送られてくるはずです。そのハガキに書いてある「貸付限度額」までの金額を、即日借りられます。しかも今回は「特例緊急経営安定貸付」なので無利子です。

・小規模企業共済の契約者で、最近1カ月の売上高が前年または前々年の同期と比較して5%以上減少している人。

・融資限度額:2,000万円(ただし納付済み掛け金の7~9割以内)

・融資期間:500万円以下の場合は4年、505万円以上の場合は6年(据え置き期間1年)

・金利:0%(無利子)

・実施機関:中小企業基盤整備機構

※大変使いやすく、無利子なので使いたくなりますが、最後の手段に取っておくほうがよいでしょう。理由は後日、別の記事で説明します。

休業・失業した方向けの「緊急小口資金」「総合支援資金」

社会福祉協議会が実施している小口資金の貸し付け制度です。小口といいつつ、ケースによっては最大80万円を無利子・無担保で借り入れることが可能なので、該当する方にとっては見逃せない制度でしょう。

- 〈緊急小口資金〉

- 一時的に収入減少があった世帯向け

- 借り入れ上限額は、個人事業主等の特例の場合、20万円

- 返済期間は2年(据え置き期間1年)

- 無利子・保証人不要

- 〈総合支援資金〉

- 収入減少や失業により生活が困っている人向け

- 借り入れ上限額は、2人以上世帯で月額20万円×3カ月=60万円

- 返済期間は10年以内(据え置き期間1年)

- 無利子・保証人不要

場合によっては、緊急小口資金と総合支援資金の合計で、最大80万円までは借りられるということです。詳しくは、お住まいの市区町村の社会福祉協議会ホームページをご覧下さい。

その他にもいろいろある

他にも「マル経融資」や「危機関連保証」などの制度がありますが、条件が難しく利用しづらそうなので除外しました。

その他の制度

個人向け緊急小口資金を借りる

一時的な資金が必要な人が20万円まで無利子で借りられます。返済期間は2年以内。住んでいる地域の市町村社会福祉協議会に連絡しましょう。

納税を猶予してもらう

2月以降、売上が減少(前年同月比▲20%以上)した事業者は、無担保かつ延滞税なしで、所得税、消費税、固定資産税の納税を待ってもらうことができます。税務署に確認するといいでしょう。

国民健康保険料(税)の支払いを待ってもらう

特別な理由がある人は、保険料(税)を納めるのを猶予してもらえるそうなので、住んでいる地域の自治体に相談してみましょう。

子供の世話で仕事ができなかった時に

小学校などの臨時休業に対応して子どもの世話を行うために、仕事ができなくなっている人を支援する制度。就業できなかった日について、1日あたり4,100円(定額)支払われます。申し込みは「学校等休業助成金・支援金受付センター」へ。

まとめ

いろいろな制度があって迷ってしまうところですが、「もらえる(給付)」の制度に当てはまるかどうかは必ずチェックする必要があります。と同時に、資金が不足している人は「借りられる(融資)」制度の利用を検討するべきでしょう。

融資制度を実施している機関は大きく分けて、「日本政策金融公庫」と「保証協会(窓口は自治体、融資実行は民間金融機関)」があります。このどちらか、または両方に申し込むといいです。どちらにしても面談までに数週間待たされてしまう状況なので、とりあえず両方に申し込むべきです。用意する書類などは教えてもらえるので、調べるより問い合わせた方が早いです。日本政策金融公庫の場合はホームページの受付フォームから申し込むのが早いでしょう。

あらゆる制度を活用して、事業の継続、生活の立て直しを図り、このピンチを乗り切っていきましょう!